企業價值知多少?

傳統企業價值評估法會因為管理會計實務而扭曲、失真。 因此需要一套前後一致、 絕不含混籠統、合理的方式評量企業價值,才能真正評估出管理階層是否替公司創造出愈來愈高的價值。

股神華倫.巴菲特提倡價值型投資策略,他根據企業的價值,採取耐性十足的投資策略。然而,你要如何計算一家企業的價值呢?長時間下來,一家公司的價值總是和公司創造現金的能力息息相關。缺乏完整、正確且可靠的財務績效評量指,就無法判別一家企業創造的資本價值是否與日俱增。投資人如果能利用企業家收購企業的相同標準評量一家公司的價值,也可以因此受益。

| 找出企業真實價值的評量法 |

〈EVA營利實踐手冊〉

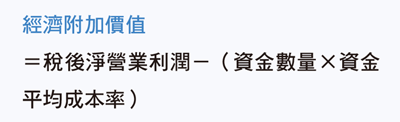

管理階層很容易操縱會計計算方式,好讓某一季的數字比較好看或難看。有種更好的方法可以計算企業價值,就是以經濟附加價值,計算出真實的經濟利潤。經濟附加價值比其他任何評量指標更能反映企業的真實獲利能力,因為經濟附加價值考慮了資金的機會成本,這是股東衡量投資其他證券所得報酬的相對風險。

經濟附加價值是指,企業扣除所有為了創造利潤而動用的各項資金成本後的剩餘利潤:

經濟附加價值把資金(包括股本)的成本納入考慮,這件事很重要。在考量股東可以從其他地方賺取投資報酬的情況下,經濟附加價值計算方式可顯示企業正在創造或摧毀財富。長期而言,經濟附加價值逐漸成長的公司,市值也會跟著提高。

利用經濟附加價值衡量企業價值(以及管理企業)的好處如下:

■ 調和股東利益(創造財富)和企業經理人利益 ( 以最具生產力的方式運用公司資產)。

■ 簡單易學 、 絕不含混籠統的財務計算方式,每個人都能理解,即使沒有太多財務知識的人也懂。

■ 單一的財務計算方式,可以取代其他計算方式,如市場占有率、營業額成長率、預算實際執行成效等。把焦點擺在「如何提高公司的經濟附加價值?」

■ 計算方式的一致性,可以一體適用於整體企業、事業部、工廠、個別產品線。

■ 可以強化財務紀律。經濟附加價值強迫企業審慎留意如何運用資金,如果新專案會讓經濟附加價值出現負值時,根本無須進行是否繼續推行此專案的決策。

■ 為投資人消除許多會計異常現象。會計人員往往做許多的調整,目的是消除扭曲失真,但要了解這些調整很困難,而經濟附加價值的計算方法一向較為簡單且更為明確。

■ 可以做為獎酬辦法的基礎,使經理人與股東的立足點取得一致。只要經理人致力於提高經濟附加價值,就可望領取獎金,股東也能見到股票市值水漲船高。這樣有別於其他獎酬辦法,因為經理人努力的目標不致和股東利益相互衝突。

■ 這種財務績效評量方法,比其他任何可用的評量方法,更能捕捉企業的真實經濟利潤。

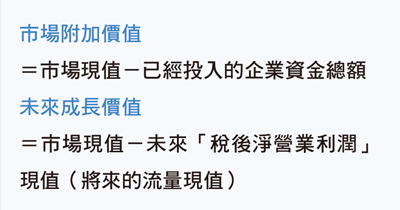

利用經濟附加價值,也可發展出其他一些實用的財務計算方法,如市場附加價值和未來成長價值。例如:

「經濟附加價值」、「市場附加價值」和「 未來成長價值」都把一項目標放在心上,就是運用前後一致的方法,可準確計算出企業創造了多少財富。有了這項資料,企業經理人就擁有計量統計數值,以此作出決策,並評估決策成果。

| 巴菲特判斷企業價值根據的財務原則 |

〈巴菲特方程式〉

股神華倫.巴菲特採取的價值型投資策略,是根據企業的根本價值來選擇投資標的,不受股價波動、整體經濟氣氛或者其他任何外部因素影響。只要公司的預期股本報酬率令人滿意、管理階層時時以股東利益為念且能力高強,同時市場沒有高估這家公司的價值,巴菲特就十分願意無限期持有這種公司的證券。

財務原則 1 重點是股東權益報酬率,不是每股盈餘

企業致力於不斷擴增資本基礎,尤其是透過保留盈餘達成這項目的。因此,你會期待每股盈餘年年增加。

股東權益報酬率是評量一家公司績效比較好的指標。股東權益報酬率是指,營業盈餘相對於股東權益的比率。這個比率可以衡量管理團隊運用資金的能力,是否能從企業的營運活動中創造報酬。

計算股東權益報酬率時,有價證券是以成本列示,不以市場價值(因為市場價值不是管理團隊所能控制)計價。排除所有與業務經營無關的一次性特別項目。

優秀的管理團隊能夠只運用極少的債務,或根本不靠舉債,仍然持續創造不錯的股東權益報酬率,又或者視業務的性質,運用管理能力所及的債務水準。

財務原則 2 計算「業主盈餘」

任何公司的根本價值,在於有能力創造剩餘現金。然而公司的固定資產相對於利潤的比率如果偏高,就必須提高保留盈餘的比率,如此和固定資產相對於利潤比率較低的公司比起來,才能維持獲利力。

計算「業主盈餘」時,必須把折舊、折耗、 攤銷加回純益中,再減去維持經濟地位和銷售數量所需的資本支出。

「 業主盈餘 」 反映公司真正的現金流量狀況。有些企業(如房地產開發公司)一開始需要大量的支出,但日後的支出很少。其他企業,如製造業的公司,則需要經常性開銷以支應廠房升級,否則業績會滑落 。 根據「業主盈餘」這個數據,可以進行跨產業的分析。

財務原則 3 尋找獲利率高的公司

矛盾的是,高成本公司的經理人經常有辦法不斷增加間接費用支出,而低成本公司的經理人,則以降低費用支出為豪。

把任何錢花在不必要的開銷上,會減損股東的額外利潤。高效能的經理人始終致力於消除不必要的開銷。

財務原則 4 公司每保留一塊錢的盈餘,是不是能夠至少多創造一塊錢的市場價值?

長期而言,股票市場的價值能夠準確反映公司的經濟價值。用保留盈餘創造市場價值,也是同樣的道理。管理良好的公司,每保留一塊錢的盈餘,至少能夠增添一塊錢的市場價值。

估算這項因素時,可以從公司過去十年的純益中扣除所有的股利,得出的數字是總保留盈餘。把這個數字和十年前公司的期初市場價值相加,得出總數A。如果公司運用保留盈餘的效果良好,十年後公司的期末市場價值就會超過總數A。如果不是這樣,那就要小心了。

本文摘自:

《大師輕鬆讀》NO.41 EVA 營利實踐手冊

《大師輕鬆讀》NO.130 巴菲特方程式