| 出刊報 |

| NO.1037 |

| 2025/09/13 |

本周上架新刊 |

|||||||||

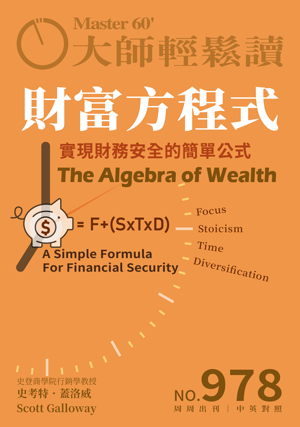

NO.1037 ★紐約大學史登商學院教授Scott Galloway等名人推薦

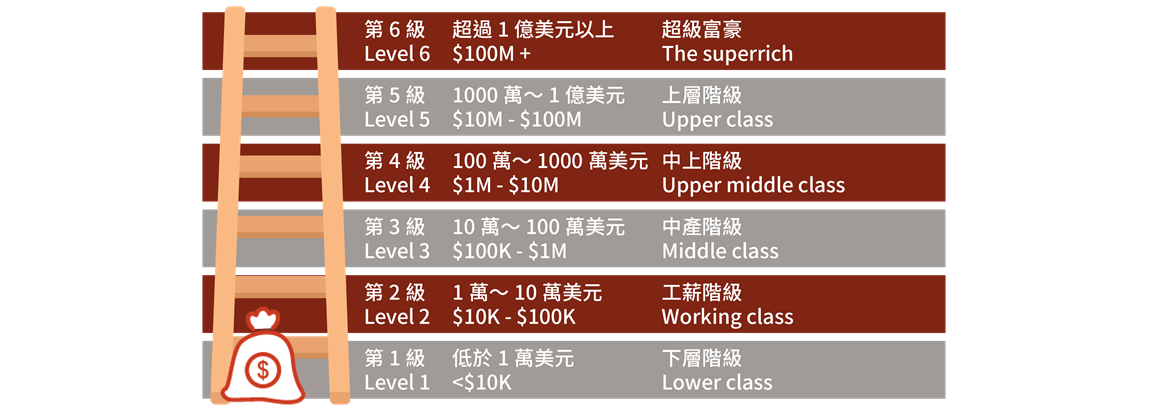

不要再籠統地問「累積個人財富最穩健的方式是什麼?」更好的問題是:「以我目前的狀況來說,累積財富最穩健的方式是什麼?」 你的生活方式應該由流動資產淨值來決定,而不是房屋淨值或退休帳戶。如果有人帳面身價100萬美元,但手頭現金不多,就應該過著遠低於這個身價的生活,這樣才能避免陷入「有房沒錢」的陷阱。 過度消費往往源於自尊心作祟,而非真正的需求。財富階梯透過將奢侈消費與你真正能掌控的資產綁定,來抑制這種現象。這是一套靈活的工具──不是僵化的數字,能幫助你在財富成長的同時,維持健全的財務並享受生活。 財富階梯將淨資產分為6個階層,從第1級(低於1萬美元)到第6級(超過1億美元),每個階層需要不同的戰術:

簡單來說,攀登財富階梯的過程,就是逐步將資源從消費導向的資產,轉向能產生收入的資產,讓你的金錢持續增值,而非只是閒置。

【大師小傳】尼克.馬朱利(Nick Maggiulli) 持續寫作,持續買進:資料科學家的複利人生馬朱利一週又一週地持續寫作,第一年最是辛苦。很多人以為文章沒有人喜歡時,會有人跳出來批評說「這很爛」。但現實不是這樣,真正的失敗通常是沒有人理你,只有一片沉默。…… 【輕鬆抓重點】

|

|||||||||

主題贈閱書單(9/3~9/9) |

|||||||||

|

|

|||||||||

訂購方案 |

|||||||||

|

|

|||||||||

COMING SOON |

|||||||||

|

|

|||||||||

中文版書訊 |

|||||||||

|

|

|||||||||

大師輕鬆讀官網連結 |

|||||||||

|

|

|||||||||

Web:

www.master60.com.tw

Copyright © 2025 大師輕鬆讀股份有限公司, All rights reserved.

|